سمت شغلی

شرکت

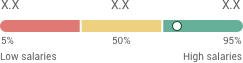

حقوق

آمار رزومههای ارسال شده

نوع استخدام

- تمام وقت

گروه شغلی

رده سازمانی

موقعیتهای شغلی مشابه

برای مشاهدهی شغلهایی که ارتباط بیشتری با حرفهی شما دارد،

آگهیهای استخدام و همکاری برای

متخصصان ایرانی

نوع استخدام

گروه شغلی

رده سازمانی

موقعیتهای شغلی مشابه

آگهیهای استخدام و همکاری برای

متخصصان ایرانی